Совершенствование управления в сфере торговли в условиях российской экономики

Аннотация

В статье применительно к сфере услуг торговли выделены ее функции и ключевые характеристики, доказана необходимость активизации сотрудничества субъектов торговых отношений, оптимизации экономических связей между структурами торговли и покупателями.

Ключевые слова: Сфера услуг, услуги сферы торговли, экономическое развитие, покупатели, продавцы.08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

Развитие рыночных отношений, интернационализация деловой жизни выводят на передний план необходимость обоснования приоритетных направлений интеграции в мировое сообщество, обеспечения конкурентоспособности российской экономики, инструментов ее формирования и развития. Несмотря на то, что сферой торговли на рынке Российской Федерации охвачено более 80% личного потребления, ее доля в формировании валового внутреннего продукта страны составляет 22%, а на предприятиях отрасли сосредоточено до 17% общей численности занятых и около 23% основного и оборотного капитала, отмечается острая необходимость пересмотра большинства инструментов формирования рыночных процессов, конкурентоспособности предприятий с учетом общемировых тенденций.

Для обеспечения эффективного развития российской экономики особое значение приобретает социальная ориентация, где главная роль принадлежит процессам обеспечения роста конкурентоспособности хозяйствующих субъектов. Развитие сферы торговли требует от ее участников направленности на максимальное удовлетворение потребностей потребителей в товарах и услугах, совершенствование товарно-денежных операций, повышение качества жизни населения, сопровождающееся расширением социально-экономического содержания и формированием новых направлений развития.

В то же время конкурентоспособность большинства предприятий и организаций торговой сферы остается на достаточно низком уровне, лишь 20% субъектов исследуемой отрасли в целом оценивают экономическую ситуацию как благоприятную. Во многом это связано с замедлением темпов инновационного развития, отсутствием комплексной концепции повышения конкурентоспособности предприятий и организаций сферы торговли.

Это, в свою очередь, требует кардинальных трансформаций в методологии регулирования сферы торговли, разработки новых подходов к оценке конкурентоспособности предприятий и организаций, повышения экономической устойчивости посредством их ориентации на стратегическое качественное развитие.

В связи с этим исследования ключевых направлений обеспечения конкурентоспособности и развития предприятий и организаций сферы торговли в условиях рынка выделились в самостоятельную проблему, решение которой снискало острую актуальность и практическую значимость.

В условиях рынка центральной составляющей общей политики предприятий сферы сервиса является обеспечение конкурентоспособности, под которой следует понимать способность выдержать сравнение с аналогичными организациями по совокупности качественных характеристик предоставляемых услуг. В работе на основе анализа существующих подходов к оценке и повышению конкурентоспособности, сформулированы основные принципы ее обеспечения для предприятий и организаций в сфере сервиса:

- система обеспечения конкурентоспособности предприятия состоит из подсистем собственной конкурентоспособности и предоставляемых услуг;

- нацеленность руководства и персонала организаций на конечный результат;

- создание креативной атмосферы в организации;

- единство общих для организации и персонала целей и ценностей;

- совершенствование технологии и организации труда;

- повышение качества услуг;

- оптимизация затрат и устранение недоработок;

- активизация инновационной деятельности и др.

Подсистема собственной конкурентоспособности организации сферы услуг зависит от ряда факторов:

- конкурентоспособности услуг, предоставляемых организацией, на внешнем и внутреннем рынках;

- вида услуги;

- ёмкости рынка аналогичных услуг;

- наличия барьеров вхождения в рынок;

- однородности рынка услуг;

- наличия и состояния конкурентов;

- конкурентоспособности отрасли;

- возможности внедрения инноваций в отрасль;

- конкурентоспособности региона.

Подсистема конкурентоспособности предоставляемых услуг состоит из трех групп параметров: технико-технологических, организационно-экономических и социально-маркетинговых.

Технико-технологические позволяют судить о содержании и назначении услуги, ее принадлежности к определенному виду. Здесь также отражается соответствие стандартам, нормам, правилам, эргономическим требованиям, законодательству, определяющему допустимые границы изменения параметров.

Организационно-экономические параметры отражают объемы затрат на данную услугу: стоимость, расходы по ее оказанию (предоставлению) и обучению персонала. Наиболее конкурентоспособна не та услуга, которой соответствует минимальная стоимость на рынке, а та, у которой соотношение совокупности качественных характеристик и затрат на ее приобретение при их соответствии требованиям рынка или его определенного сегмента оптимально.

Социально-маркетинговые параметры учитывают социальную структуру потребителей (возраст, пол, уровень доходов, образование, национальность, уровень потребностей, жизненный цикл семьи и др.) и на ее основе формируют стратегию сбыта, рекламы и продвижения услуг.

По мнению авторов, под конкурентоспособностью понимается система потребительских и стоимостных свойств услуг, создающих преимущества для предприятий и организаций сферы сервиса и определяющих их коммерческий успех на рынке.

На рисунке 1 приведена схема, отражающая процесс предоставления услуг конечным потребителям. Все составные блоки тесно связаны между собой и характеризуют структуру системы обеспечения конкурентоспособности в сфере услуг.Обеспечение конкурентоспособности предприятий сферы услуг включает множество различных методик, систем критериев и показателей. Каждая организация использует самостоятельно разработанные механизмы и модели, не афишируя полученные результаты. Еще более закрытыми сведениями является аспекты разработки системы обеспечения конкурентоспособности на основе выделения наиболее важных направлений деятельности организации сферы услуг. В условиях финансового кризиса ключевое значение приобретает достижение устойчивого экономического развития отраслей сферы услуг. В рамках принятых государством антикризисных мер развития экономики особое место отводится формированию устойчиво развивающейся сферы торговли, адаптированной к рыночным условиям, под действием определенного механизма, направленного на обеспечение сбалансированного и стабильного роста указанной отрасли сферы услуг. Устойчивое развитие отечественной экономики, обеспечивающее сбалансированное решение социально-экономических проблем, является стратегической задачей государства, что отражено в «Концепции долгосрочного социально-экономического развития Российской Федерации». Развитие сферы торговли осуществляется одновременно с развитием производства и товарно-обменных процессов, обусловленных действием товарного рынка – сферы обмена товаров и услуг, совокупности форм и способов торговли, отношений между производителями и потребителями. По мнению автора, рынок услуг представляет собой совокупность социально-экономических связей с целью достижения сбалансированности торгового предложения и удовлетворения потребительского спроса на блага; рынок же товаров - совокупность экономических отношений в процессе перемещения товаров, обладающих определенной потребительной стоимостью, предназначенных для продажи с целью дальнейшего потребления.

Рис. 1. Структура системы обеспечения конкурентоспособности в сфере услуг

Авторская разработка.

Сфера торговли выполняет две стержневые функции – обмен произведенных благ на деньги и удовлетворение потребностей населения в услугах, подкрепленных финансовыми ресурсами. Насыщенность рынка услугами (благами), своевременность и качество их оказания (предоставления) определяют направления развития сферы услуг в целом и торговой отрасли, в частности, степень удовлетворения потребностей и уровень жизни населения, эффективность функционирования национальной экономической системы.

Таким образом, сфера торговли представляет собой сложную систему, совокупность субъектов торговой деятельности, занимающихся куплей-продажей товаров и оказанием иных торговых услуг, функционирование которых регулируется общими и специфическими мерами организационно-экономического и нормативно-правового характера в целях достижения рыночной сбалансированности торгового предложения и покупательского спроса.

Подобная трактовка позволила определить состав и раскрыть содержание функций сферы торговли на рынке услуг:

- оказание (предоставление) услуг конечному потребителю;

- обслуживание населения;

- изучение покупательского поведения и потребительских предпочтений;

- организация хозяйственных связей;

- сервисное обслуживание;

- предоставление консалтинговых услуг;

- организация и проведение рекламных и PR акций;

- информационного обеспечения торгового процесса;

- проведение маркетинговых исследований и др.

В работе предложена система обеспечения конкурентоспособности, содержащая переосмысление основных категорий и механизма конкуренции в условиях рыночной экономики, что способствует ориентации предприятий и организаций сферы торговли на формирование конкурентных преимуществ.

Основой системы обеспечения конкурентоспособности предприятий и организаций сферы торговли являются следующие принципы (рис. 2).

Среди принципов выделены: целевой направленности, означающий постановку целей и ее корректировку в случае необходимости; принцип устойчивости к изменениям внешней и внутренней среды; принцип упорядоченности, определяющий направления формирования и функционирования организации; принцип соблюдения последовательности, означающий, что система должна развиваться в соответствии с жизненным циклом услуги; принцип соответствия условиям рынка, отражающий усилия и возможности предприятия по формированию конкурентных преимуществ; принцип инновационности, проявляющийся в совершенствовании средств обслуживания, технологий, организации труда, повышении качества торговой услуги, снижении затрат и устранении недостатков; принцип корпоративности, предполагающий развитие организации путем совместной деятельности (корпоративного единства, духа), позволяющей достигать комплекса взаимосвязанных целей на разных уровнях управления; принцип креативности, предполагающий внесение в деятельность элементов творческого подхода, маркетинговой деятельности; принцип интегрированности, означающий наличие уникальной системы самоорганизации для участия по внешних бизнес процессах.

Рис. 2. Принципы обеспечения конкурентоспособности предприятий сферы торговли. (Авторская разработка).

Проводимые меры государственного и рыночного регулирования сферы торговли не представляют сбалансированную систему отношений участников рынка и не способствуют устойчивому экономическому и социальному развитию отрасли. Возрастание роли и значения товарообменных процессов и их усложнение в новых социально-экономических условиях, обусловливает существенное повышение важности эффективности в управлении экономическими и социальными процессами.

Эффективность экономической системы определяется фазами жизненного цикла системы общественного воспроизводства. Функцию распределения и обмена в экономических системах в основном реализует сфера торговли, концентрирующая движение ресурсов и благ, которыми располагает общество. Торговой отраслью на рынке Российской Федерации охвачено более 80% личного потребления. Доля торговли в формировании валового внутреннего продукта страны составляет 22%, на предприятиях сферы торговли сосредоточено до 17% общей численности занятых и около 23% основного и оборотного капитала.

Развитие сферы торговли происходит одновременно с развитием производства и товарообменных процессов.

Как показал проведенный анализ, в 2008 году 80% объема оборота было получено за счет деятельности предприятий розничной торговли, 4,8% – организаций общественного питания, а 15,2% объема оборота составили продажи на вещевых, смешанных и продовольственных розничных рынках. Анализируя структуру форм собственности в сфере торговли, следует отметить, что в 2008г. удельный вес оборота негосударственной торговли составил 98%, в т.ч. 86% приходилось на частный сектор. Определенным трансформациям подверглась видовая структура розничной торговли. Так, значительно возрос удельный вес предприятий самообслуживания, активно развиваются сетевой маркетинг и электронная торговля.

Таким образом, к настоящему времени в сфере торговли происходит формирование высокоразвитой конкурентной среды, а потребительский рынок характеризуется высокой насыщенностью товарами и услугами. Увеличение оборота сферы торговли сопровождается положительной динамикой валовой добавленной стоимости и прибыли. Если в 2003г. валовая добавленная стоимость сферы торговли в общем объеме валового внутреннего продукта страны составляла 20,7%, то в 2008г. – 22,1%, что позволяет сделать вывод о возрастании значимости торговли в формировании валового внутреннего продукта.

Проведенный анализ параметров формирования эффективности сферы торговли позволил сформулировать вывод, что наблюдается тенденции к ее росту за счет интенсивных факторов развития, доля которых в 2008г. составила 63,4% против 33,4% в 2003г., в результате чего 54,3% прироста оборота было получено за счет роста производительности труда, а 45,7% – за счет увеличения численности работников в данной сфере.

Специфической особенностью процессов, протекающих в сфере торговли, является обеспечение продвижения услуг от предприятия к конечному потребителю. Путем ускорения обращения услуг сфера торговли оказывает воздействие на длительность воспроизводственного процесса, а также на объем и структуру конечного результата функционирования экономики. Так, среднегодовые темпы роста отдельных параметров экономики Ставропольского края за период 2003-2008гг. превышали среднероссийские по динамике ВРП (ВВП) в целом (рис. 3).

Рис. 3. Динамика валового регионального продукта (валового внутреннего продукта) за 1998-2008гг. Авторская разработка по данным Росстата и территориального органа федеральной службы государственной статистики по Ставропольскому краю.

Превышение накопленных темпов роста отмечено по реальным денежным доходам населения, что обусловило увеличение розничного товарооборота в Ставропольском крае (рис. 4).

Рис. 4. Динамика розничного товарооборота в Ставропольском крае за 1998-2008гг. Авторская разработка по данным Росстата, территориального органа федеральной службы государственной статистики по Ставропольскому краю.

Наибольший вклад в валовой региональный продукт вносят сфера торговли, обрабатывающие производства, сельское хозяйство, транспорт и связь (рис. 5).

Рис. 5. Отраслевая структура валового регионального продукта за 2005г., 2008г.

Источник: Проект Стратегии социально-экономического развития Ставропольского края на период до 2020г.

В 2008г. они составили в сумме 60,5% ВРП, что на 2% ниже, чем в 2005г. Следует отметить, что произошло увеличение доли сферы торговли (с 17,3% в 2005г. до 19,9% в 2008г.) и строительства (с 5,3% в 2005г. до 7,0% в 2008г.), снижение наблюдалось по сельскому хозяйству (с 16,3% до13,6%) и транспорту (с 15,0% до 13,0%), однако в целом в отраслевой структуре ВРП Ставропольского края кардинальных изменений не произошло.

Рынок Ставропольского края является одним из наиболее динамично развивающихся, создающий 1/5 валового регионального продукта и около 15% поступлений в региональный бюджет. Состояние рынка обусловлено с одной стороны – уровнем платежеспособного спроса, с другой, – развитием трёх основных отраслей: торговли, общественного питания и предоставления услуг населению.

По торговому обороту край занимает четвертое место в Южном федеральном округе. Несмотря на то, что в сфере торговли занято 7,4% от общей численности населения края, а 98,0% товарооборота формируется частными предпринимательскими структурами, органы исполнительной власти края ограничены в мерах по развитию торговли на уровне оптового звена, до настоящего времени не созданы механизмы правового регулирования оптового рынка, показатели обеспеченности торговой площадью в розничной торговле в расчете на 1 тыс. жителей Ставропольского края ниже, чем в Краснодарском крае и Ростовской области.

В ходе проведенного социологического опроса руководителей предприятий и организаций сферы торговли Ставропольского края было установлено (табл. 1), что конкурентная ситуация в исследуемой сфере постепенно улучшается, однако процент руководителей, считающей ее удовлетворительной или неблагоприятной, достаточно значим – 87,0%, что свидетельствует о важности и необходимости обеспечения конкурентоспособности, которую следует рассматривать в контексте их возможной адаптации к условиям рыночной конкуренции в сфере торговли путем непрерывного совершенствования и развития.

Таблица 1

Результаты социологического опроса руководителей предприятий и организаций сферы торговли Ставропольского края

(в % от числа обследуемых)

Оценка/Годы |

2006 |

2007 |

2008 |

|

Благоприятная |

12 |

15 |

16 |

|

Удовлетворительная |

70 |

70 |

68 |

|

Неблагоприятная |

18 |

15 |

16 |

Авторское обобщение.

Таким образом, конкурентоспособность предприятий сферы торговли представляет собой аккумулирование способностей и возможностей предприятия гибко реагировать и адаптироваться к трансформирующимся условиям рынка, которое реализуется в бизнес идее, направленной на эффективное удовлетворение потребностей населения в товарах и услугах (благах) и собственное перспективное развитие.

Конкурентоспособность предприятий сферы торговли достигается путем создания гибкой системы реагирования на изменения внешней и внутренней среды, что представляется необходимым для ее обеспечения. Поддержание высокого уровня конкурентоспособности возможно на основе использования многочисленных внешних и внутренних факторов, определяющих преимущества предприятий торговой сферы.

Под конкурентным преимуществом предприятия сферы торговли понимается наличие и использование уникального (инновационного) преимущества в экономической, маркетинговой, технологической, организационной, социальной, информационной и др. видах деятельности с целью максимизации финансового результата и удовлетворения запросов потребителей. Классификация конкурентных преимуществ предприятий сферы торговли представлена в таблице 2.

На основании выделенных групп разработана методика оценки уровня конкурентоспособности предприятий и организаций сферы торговли, учитывающая стратегические и тактические конкурентные преимущества. Данная методика позволяет определить уровень конкурентной позиции предприятия (организации) сферы торговли. В таблице 3 приведены ориентировочные значения удельного веса разработанного перечня конкурентных преимуществ. Используя методику АВС-анализа, соотношение удельного веса стратегических преимуществ (группа А) к тактическим (группы В и С) следует оценивать как 60% к 40%. Среди тактических преимуществ ключевыми являются маркетинг, торговая деятельность, уровень оказания торговой услуги, составляющих группу В (20%), остальные входят в группу С. Конкурентная позиция каждого конкретного предприятия может измеряться от 1 (слабая позиция) до 5 (сильная позиция).

Таблица 2

Классификация конкурентных преимуществ предприятий сферы торговли

№ п/п |

Признак |

Конкурентные преимущества |

|

1 |

предмет и содержание |

организационные, социальные, продуктовые, процессные, экономические и др. |

|

2 |

инновационный потенциал |

радикальные, модификационные, смешанные |

|

3 |

степень устойчивости |

непрерывные, периодические, единовременные |

|

4 |

степени новизны |

новые, имитационные, частичные |

|

5 |

степень защиты |

наличие патента, лицензии, сертификата качества (соответствия) |

|

6 |

сфера разработки |

географические, инновационные, технологические, технические, маркетинговые, информационные, трудовые и др. |

|

7 |

поле деятельности |

внутренние, внешние |

|

8 |

период действия |

стратегические, тактические |

Авторское обобщение.

Таблица 3

Оценка уровня конкурентоспособности предприятия торговой сферы

Конкурентные преимущества |

Удельный вес |

Оценка |

Оценка | ||||

|

1 |

2 |

3 |

1 |

2 |

3 | ||

|

1 |

2 |

3 |

4 |

5 |

2х3 |

2х4 |

2х5 |

|

Первая группа факторов (А), в том числе: |

0,6 |

|

|

|

|

|

|

|

- выбор концепции бизнеса |

0,2 |

5 |

5 |

4 |

1,0 |

1,0 |

0,8 |

|

- географическое положение предприятия |

0,2 |

4 |

5 |

4 |

0,8 |

1,0 |

0,8 |

|

- создание системы внешнеэкономических связей |

0,2 |

5 |

5 |

4 |

1,0 |

1,0 |

0,8 |

|

Вторая группа факторов (В, С), |

0,4 |

|

|

|

|

|

|

|

- маркетинговая политика |

0,1 |

4 |

5 |

4 |

0,4 |

0,5 |

0,4 |

|

- хозяйственные процессы |

0,1 |

5 |

5 |

4 |

0,5 |

0,5 |

0,4 |

|

- торговые процессы |

0,1 |

4 |

5 |

4 |

0,4 |

0,5 |

0,4 |

|

- уровень предоставления услуг |

0,025 |

5 |

5 |

4 |

0,125 |

0,125 |

0,1 |

|

- уровень притязаний |

0,025 |

5 |

5 |

4 |

0,125 |

0,125 |

0,1 |

|

- социальная политика |

0,025 |

5 |

5 |

4 |

0,125 |

0,125 |

0,1 |

|

- другие |

0,025 |

5 |

5 |

5 |

0,125 |

0,125 |

0,125 |

|

Оценка конкурентоспособности |

|

|

|

|

4,6 |

5,0 |

4,025 |

Авторское обобщение.

В общем виде формула оценки конкурентоспособности предприятия сферы торговли принимает вид:

К=fx(S +T), (1)

где К - конкурентоспособность предприятия сферы торговли;

f- вес;

S - стратегические конкурентные преимущества;

Т - тактические конкурентные преимущества.

Подставляя значения составных элементов, определяющих стратегическую конкурентоспособность, получим следующую формулу:

K= fxKo+ fxKm+fxKs+fxKmp+fxKg+fxKf+fxKс, (2)

где KO - выбор и формирование концепции бизнеса;

Km - мониторинг внешней и внутренней среды бизнеса;

Ks - стратегическое видение бизнеса;

Kmp - разработка маркетинговой политики;

Kg – географическое положение предприятия и магазинов;

Kf – внешнеэкономические связи;

Kp –взаимодействие с потребителями.

На основе предложенной методики дана оценка уровня конкурентоспособности по трем предприятиям - «ЖильеКомфорт», «АриК», «СанСити», работающих на аналогичных целевых сегментах Ставропольского края. В таблице 3 они представлены под условными кодами 1, 2 ,3.

«АриК» получил более высокую оценку уровня конкурентоспособности по сравнению с «ЖильеКомфорт», «СанСити» за счет более четко продуманной концепции, местоположения предприятия и магазинов, внешнеэкономических связей, что обуславливает необходимость разработки научно-практических рекомендаций по формированию конкурентоспособности предприятий сферы торговли на основе стратегических преимуществ.

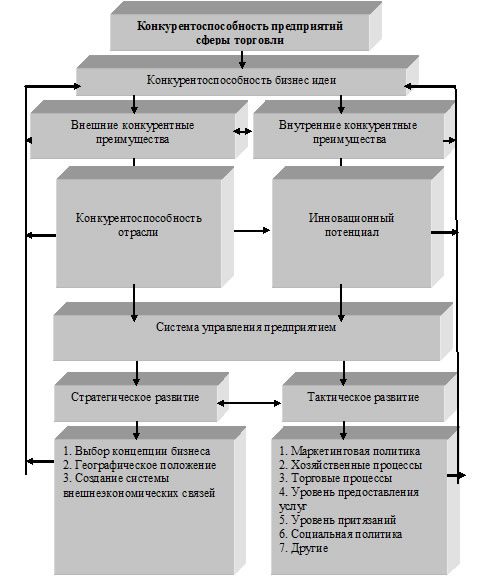

На основе анализа литературных источников предложена концептуальная модель конкурентоспособности и развития предприятий сферы торговли, обеспечивающая конкурентоспособность бизнес идеи посредством использования стратегических и тактических конкурентных преимуществ и достижения синергетического эффекта (рис. 6), который предполагает интеграцию и координацию стратегических и тактических направлений деятельности предприятий и организаций сферы торговли, использование возможностей внешнеэкономических связей реализуется при учете внешних и внутренних конкурентных преимуществ.

Под развитием понимается направленный процесс, сопровождающийся качественными изменениями на предприятиях сферы торговли. Структуру качественного развития формирует система управления предприятием, определяющая логику взаимодействия конкурентных преимуществ стратегического и тактического развития. При этом стратегическое развитие включает такие преимущества, как выбор концепции бизнеса, географическое положение, создание системы внешнеэкономических связей. Тактическое развитие формируют: маркетинговая политика, хозяйственные процессы, торговые процессы, уровень предоставления услуг, уровень притязаний, социальная политика и др. Инновационный потенциал в сфере торговли определяется потенциалом предприятия в целом, формируется при сочетании внутренних и внешних конкурентных преимуществ.

Таким образом, современная сфера торговли Ставропольского края характеризуется высокими темпами реализации товаров и услуг. При этом покупательная способность населения продолжает оставаться недостаточно высокой, требуя выполнения ряда мероприятий:

- организации консультативной и юридической помощи населению;

- проведения постоянного мониторинга факторов и условий конкурентоспособности и развития предприятий торговой сферы;

Рис. 6. Концептуальная модель конкурентоспособности и развития

предприятий сферы торговли. Авторская разработка.

- совершенствования системы контроля качества услуг в рамках реализации краевой целевой программы «Защита прав потребителей в Ставропольском крае»;

- устранения излишних бюрократических барьеров для вхождения в отрасль;

- создания специализированных Интернет-порталов;

-обеспечения эффективного контроля над процессами ценообразования на услуги;

- развития и совершенствования инфраструктуры сферы торговли, развития высокотехнологичных форм торговли;

- развития механизмов целевого продвижения услуг местных предприятий на рынок;

- усиления роли органов управления в развитии рынка услуг;

- участия в разработке федерального законодательства;

- создания системы мониторинга, оценок и прогноза развития сферы торговли в Ставропольском крае и т.д.

Использование концептуальной модели конкурентоспособности и развития предприятий сферы торговли способствует созданию эффективной социально-ориентированной рыночной среды, может выступать ориентиром при составлении прогнозов и определении перспектив развития отрасли.