Анализ уровня доступности жилья

Аннотация

Данная статья посвящена анализу доступности жилья. Проведенное исследование позволяет утверждать, что индикатор коэффициент доступности жилья не отображает реального положения дел в жилищном строительстве. Этот показатель требуют глубокого изучения, анализа и совершенствования. Данная проблематика имеет многогранный характер.

Ключевые слова: доступность жилья населению, коэффициент доступности жилья, индекс доступности жилья с использованием ипотечного кредитования РФ

08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

Приоритетным направлением в реализации жилищной политики является формирование соответствующих условий, позволяющих повысить доступность жилья для граждан, которая самым непосредственным образом влияет на состояние демографических показателей страны, рост ее населения.

Понятно, что для России, учитывая ее географические масштабы, решение данной задачи имеет первостепенное значение. Доступность жилья является сложным многогранным индикатором, который не только отражает ход рыночных реформ в жилищной сфере, их социальную направленность, но и связан с общим течением социально-экономических процессов в обществе, их успешностью, учитывает поведение населения на рынке жилья, его ожидания, степень доверия к государственным и коммерческим институтам.

Возможность улучшить жилищные условия является сложной категорией, в которой тесно переплетаются демографические, социально-экономические характеристики текущего уровня благосостояния населения, параметры бюджетно-нормативной и кредитно-финансовой системы, ценовой и тарифной политики в сфере жилищного строительства и жилищно-коммунального обслуживания.

Говоря о доступности жилья, необходимо учитывать не только возможность его свободного приобретения для последующего проживания. Одновременно с приобретением возникает необходимость содержать и обслуживать это жилье, неся соответствующие затраты, к которым относятся налоговые отчисления, текущий ремонт, различные виды страхования, оплата коммунальных услуг и некоторые другие. Плата за содержание жилья и коммунальные услуги в условиях роста тарифов являются дополнительной составляющей растущих обязательных платежей, влияющей на оценки потребителей относительно их потенциальных возможностей нести бремя растущих в динамике расходов.

Главенствующим критерием доступности жилья является, безусловно, его стоимость. Ее влияние сказывается при всех формах приобретения жилья: и при единовременной оплате, и при разных формах кредитования (субсидирования). В свою очередь, влияние этих форм также существенно и дифференцированно отражается на динамике доступности улучшения жилищных условий. Льготные и разнообразные формы кредитования (особенно долгосрочного) и субсидирования оказывают наибольшее влияние на динамику доступности [1].

В международной практике используется термин “доступность жилья”, который означает возможность приобретения жилья малообеспеченными гражданами. Основное влияние на доступность жилья оказывают соотношение стоимости жилья, стоимости кредита (первоначальный взнос и процентные ставки) и совокупного дохода домохозяйства.

На практике основным показателем состояния рынка жилья с точки зрения возможности приобретения квартир гражданами является коэффициент доступности жилья. Он рассчитывается в процессе сопоставления доходов населения с ценами, сложившимися на рынке конкретно выбранного региона, и измеряется как отношение средней стоимости стандартной квартиры (общей площадью 54 кв. метра) к среднему годовому доходу семьи из трех человек.

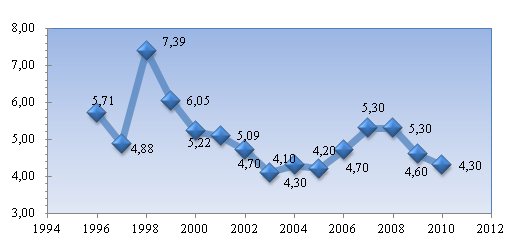

Например, по данным ОАО «АИЖК», на конец 2010 года (рис. 1) коэффициент доступности жилья в среднем по Российской Федерации составлял 4,3.[2] Эта цифра означает, что если среднестатистическая российская семья все заработанные деньги будет тратить только на приобретение квартиры, то, чтобы выплатить всю сумму, ей понадобится не менее четырех с половиной лет. Учитывая, что большинство отечественных ипотечных программ предусматривают отчисления в размере не более 30% семейного дохода на покрытие платежей по кредитам, то в итоге эта цифра может достичь 15.

Сегодняшняя конъюнктура на жилищных рынках свидетельствует о том, что жилище, как один из фундаментальных активов домашних хозяйств, почти никогда не стоит дешево, но через инструменты инвестирования (например, жилищно-строительные кооперативы, ипотечное кредитование) оно оказывается доступным. Конечно, доступность жилья не означает его покупку за наличные при единовременной 100%- ной оплате.

Анализируя состояние жилищного рынка России, можно сделать вывод о том, что жилье не только стоит дорого, но и, что самое важное, - является недоступным для большинства в нем нуждающихся. Инструменты инвестирования в жилищное строительство, отвечающие за доступность, либо не сформированы, либо не работают, либо настроены не оптимально.

Классическим показателем доступности жилья является коэффициент доступности жилья.Коэффициент доступности жилья (housing price to income ratio) рассчитывается как отношение средней стоимости квартиры площадью 54 кв. м. к среднему доходу семьи из 3 человек за год. Величина такого показателя соответствует числу лет, в течение которых семья может накопить на квартиру при предположении, что все получаемые денежные доходы будут откладываться на приобретение квартиры. Эта формула, во-первых, полностью исключает учет малоэтажного домостроения, где доступность может определяться другими способами, и, оценивания сегодняшний реальный диапазон денежных доходов в регионах страны, во-вторых, явно деформирует параметры качества стандартной квартиры. Иными словами, применение зарубежных методик расчета доступности жилья без учета российских реалий в очередной раз дезориентирует как строителей, так и покупателей жилья и деформирует понятие доступности.

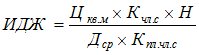

Развитие приоритетного национального проекта «Доступное и комфортное жилье – гражданам России» заострило внимание руководства страны, специалистов и граждан к понятию «доступное жилье» и к одному из целевых индикаторов – индекса доступности жилья, который рассчитывается по формуле:

(1.1)

(1.1)

где Цкв.м – реальная рыночная средняя цена 1 кв.м. жилья;

Кчл.с – количество членов семьи;

Н – норма предоставления общей площади жилого помещения;

Дср – годовой среднедушевой денежный доход;

Кпл.чл.с – количество членов семьи получающих доход.

Как нами ранее было сказано, что методика расчета индекса доступности жилья, использованная в программе «Жилище» не отражает реальной ситуации в обеспечении жильем населения, так как при расчете неучтены многие факторы и показатели. Для подтверждения следующих высказываний, нами было проведено следующее исследование [3].

Сущность исследования состоит в том, что в качестве основы для расчета индекса принято возможность среднестатистического жителя крупного города России приобрести стандартную двухкомнатную квартиру площадью 40 кв.м., результатом расчета будет, является необходимый срок накопления сбережений из текущих доходов без учета минимальных расходов, т.е. при условии, что весь доход он тратит на накопление нужной суммы.

Коэффициент, характеризующий отношение стоимости жилья к совокупному семейному годовому доходу в России, астрономически высок из-за искаженной стоимости жилья, которая сильно приближена к западным ценам, а в ряде случаев даже превышает их, и крайне низких доходов граждан, об этом свидетельствует предложенная методика оценки объектов жилой недвижимости с учетом инвестиционных предпочтений, представленная Ж.А. Василенко [4].

Таблица 1 – Фактические данные расчета доступности жилья в регионах Российской Федерации за 2011 год [5]

| № п/п | Название | Средняя цена за 1 кв. метр, руб. | Цена квартиры площадью 40 кв.м., руб. | Средняя заработная плата в мес, руб. | Средний доход за год, руб. | Количество лет для накопления на покупку квартиры, лет |

| 1 | Москва | 166000 | 6 640 000 | 41 000 | 492 000 | 13,5 |

| 2 | Санкт-Петербург | 99000 | 3 960 000 | 30 250 | 363 000 | 10,9 |

| 3 | Московская область | 76 500 | 3 060 000 | 24 750 | 297 000 | 10,3 |

| 4 | Екатеринбург | 64 700 | 2 588 000 | 24 750 | 297 000 | 8,7 |

| 5 | Уфа | 51 000 | 2 040 000 | 21 700 | 260 400 | 7,8 |

| 6 | Нижний Новгород | 50 000 | 2 000 000 | 22 100 | 265 200 | 7,5 |

| 7 | Казань | 55 000 | 2 200 000 | 25 000 | 300 000 | 7,3 |

| 8 | Новосибирск | 51 000 | 2 040 000 | 25 000 | 300 000 | 6,8 |

| 9 | Волгоград | 46 200 | 1 848 000 | 23 000 | 276 000 | 6,7 |

| 10 | Омск | 40 000 | 1 600 000 | 21 500 | 258 000 | 6,2 |

| 11 | Ростов-на-Дону | 50 300 | 2 012 000 | 27 500 | 330 000 | 6,1 |

| 12 | Челябинск | 42 500 | 1 700 000 | 23 500 | 282 000 | 6,0 |

| 13 | Самара | 48 000 | 1 920 000 | 27 000 | 324 000 | 5,9 |

Как видно, из табл.1 количество лет, необходимое для накопления на покупку квартиры в Москве составил - 13,5 лет, что почти в 2 раза превышает среднестатистический показатель по программе «Жилище» [4]. Такая же ситуации и в Ростовской области, хотя этот показатель составляет 6,1, что ближе к плановому показателю, в целом анализ полностью показал, что на сегодняшний момент, решение острейшей задачи по обеспечению населения жильем требует неотлагательных мер, а также развитие и совершенствования финансовых механизмов, которые бы позволили за меньшее количество лет приобретение достойного жилья и удовлетворения потребности в жилье основной массы населения, имеющая среднее значения совокупного дохода семьи.

В российской и зарубежной практике вопросами методики расчета коэффициента доступности жилья занимались многие ученые. Особое внимание ученых в нашей стране коэффициент доступности вызывает в настоящее время, поскольку именно сейчас наблюдается активный процесс развития национального проекта «Доступное и комфортное жилье - гражданам России». Наибольший интерес автора вызвали работы по определению коэффициента доступности жилья группы ученых во главе с профессором Г.М. Стерником [6]. Ученые предлагают соответствующую модель для расчета коэффициента доступности жилья, которая позволяет рассчитать срок, необходимый семье для накопления текущих доходов суммы, достаточной для приобретения квартиры, при условии, что эти доходы достаточны для обеспечения текущих расходов и обслуживание кредита.

Индекс доступности жилья с кредитом (англ. - Housing Affordability Index) показывает соотношение доходов среднестатистического домохозяйства с доходами, которые необходимо иметь для приобретения стандартной квартиры с помощью ипотечного кредита, выдаваемого на стандартных условиях. Значение показателя в 100% означает, что среднестатистическая семья имеет доходы, в точности соответствующие необходимым доходам для приобретения стандартной квартиры с помощью ипотечного кредита. Если индекс доступности жилья с кредитом меньше 100%, то среднестатистическое домохозяйство не в состоянии приобрести стандартную квартиру.

Особое внимание автор уделяет методики расчета индекса доступности жилья, предложенная ученым А.В. Гусевым[7]. В этой методике представлен расчет индекса доступности с кредитом, апробируемая с учетом показателей и критериев программы рефинансирования ипотечных кредитов, реализуемая ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК).

Предложенные формулы расчета коэффициента доступности жилья позволяют рассчитать реально необходимый срок накопления сбережений из текущих доходов с учетом минимальных расходов семьи для приобретения квартиры, как без использования, так и с использованием кредита, при условии достаточного уровня будущих доходов для обслуживания кредита. Рассмотрим методику оценки индекса с использованием кредита на данных по городам федерального значения и ряду городов-столиц субъектов Российской Федерации (табл.2).

Таблица 2 – Оценка доступности жилья с кредитом по городам Российской Федерации

| № п/п | Индекс доступности приобретения жилья с кредитом, % | Значение | ||

| 2011 | 2011 | Изменение, % | ||

| I квартал | II квартал | |||

|

|

Российская Федерация | 87% | 92% | 6% |

|

|

г. Москва | 71% | 68% | -4% |

|

|

г. Санкт-Петеpбуpг | 79% | 78% | -2% |

|

|

Московская область | 85% | 85% | 1% |

|

|

Ростов-на-Дону | 80% | 81% | 1% |

|

|

Новгоpод | 104% | 108% | 4% |

|

|

Волгогpад | 90% | 93% | 3% |

|

|

Казань | 121% | 124% | 2% |

|

|

Оpенбуpг | 91% | 93% | 2% |

|

|

Омск | 111% | 114% | 3% |

Наибольшее влияние на коэффициент доступности жилья имеют такие параметры, как уровень доходов и цена квартиры. Следовательно, именно на улучшении, этих показателей (т.е. обеспечение роста доходов населения, предотвращение дальнейшего роста цен на квартиры, снижение стоимости квадратного метра с помощью различных инструментов инвестирования для застройщиков) необходимо сосредоточить государственные органы, частных инвесторов, застройщиков и операторов рынка недвижимости для повышения доступности жилья для населения.

Литература:

-

Торгаян Е.Е. «Формирование стратегии воспроизводства жилищного фонда муниципального образования (на примере г. Ростов-на-Дону)»//г. Ростов-на-Дону, 2008, 139 с.

-

Официальный сайт «Агентство по ипотечному жилищному кредитованию» /www.ahml.ru. Дата обращения: 03.09.2012г.

-

Постановление Правительства РФ от 31 декабря 2005 г. N 865 "О дополнительных мерах по реализации федеральной целевой программы "Жилище" на 2002 - 2010 годы";

-

Василенко Ж.А. Методика оценки объектов жилой недвижимости с учетом инвестиционных предпочтений. Электронный научно-инновационный журнал Инженерный вестник Дона, №4, 2010

-

Официальный сайт федеральной службы государственной статистики Российской Федерации //www.gks.ru. Дата обращения 20.08.2012г.

-

Стерник Г.М. Доступное жилье – что это такое? – В сб. «Правовые и организационно-экономические основы формирования рынка доступного жилья»//Нац. проекты №3, 2007.

-

Гусев А.В. «Формула доступности». Журнал «Менеджмент знаний», ноябрь 2008 г.