Посткризисное состояние рынка жилья: истоки и перспективы

Аннотация

Мировой финансовый кризис показал, что рынок жилья носит преимущественно спекулятивный характер. Это побуждает государство, хозяйствующих субъектов различных отраслей сосредоточить внимание на возможности долгосрочных прогнозов цен на недвижимость и понять логику инвестиционно-спекулятивных настроений основных участников инвестиционного процесса на жилищном рынке. В статье проведен обзор причин, основных угроз спекулятивных инвестиций в недвижимость. Приведен ряд стратегических мер, способствующих благоприятному посткризисному развитию отрасли жилищного строительства.

Ключевые слова: кризис, рынок жилья, инвестиционно-спекулятивная деятельность, сети посредничества, обвал инвестиций, посткризисные перспективы

08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

В условиях современной экономической нестабильности макроэкономическое значение инвестиционно-строительной деятельности, как ключевого индикатора развития любой экономической системы и состояния экономики страны, трудно переоценить. Ведется множество дискуссий [2-6] о посткризисной модели рынков недвижимости, способах инновационного развития региональных инвестиционно-строительных комплексов, стратегических угрозах циклического развития отрасли, что нацеливает на поиск возможностей прогнозирования и преодоления подобных вызовов.

Мировой финансовый кризис побудил государство, хозяйствующих субъектов различных отраслей, домохозяйства сосредоточить внимание на ситуации вокруг рынка жилой недвижимости, ценах недвижимости в частности. Кризис показал, что инвестиционно-спекулятивные действия застройщиков, инвесторов, подрядчиков, которые выстраивали длинные сети посредников и, тем самым, вызывали рост цены на жилье, привели к тому, что последние 3-4 года рынок жилья носит преимущественно спекулятивный характер, развитие отрасли стало инвестиционно-спекулятивным [6].

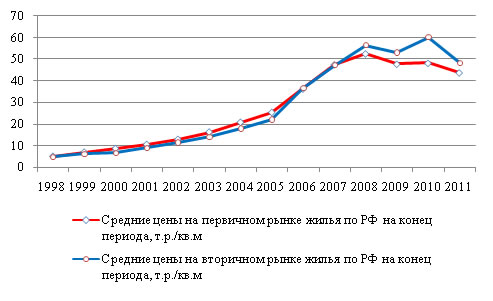

Постоянно растущие цены на объекты жилой недвижимости до начала кризиса окупали кредиты посредников. По данным Росстата [7], на конец 2008 г. цены на первичном и вторичном рынке жилья зафиксировали максимальные предкризисные показатели – 52,5 тыс. рублей и 56,5 тыс. рублей за квадратный метр соответственно. Повторение роста цен на вторичном рынке в период 2009-2010 гг. стимулировалось тезаврацией и территориальным перемещением денежных средств. Поэтому слои населения, располагающие средним доходом, вытеснялись с рынка без возможности купить жилье. Однако с начала 2011 г. последовал ценовой провал обоих рынков (рис.1).

Рисунок 1 – Динамика средних цен на первичном и вторичном рынках жилья РФ, т.р./кв.м

Объем ввода жилья за 2009 год [7] сократился на 4,2 млн. квадратных метров (6,6%) и поддерживался в основном за счет завершения объектов строительства (рис.2).

Рисунок 2 – Объемы ввода жилья в РФ, млн. кв.м. общей площади

Строительные организации получали кредиты либо для выполнения строительно-монтажных работ, заказчиком которых выступали органы государственной власти, либо для завершения объектов с высокой степенью готовности и социальной значимости. Сроки строительных работ растянулись в силу конкретных факторов [7], анализ которых представлен в таблице 1.

Таблица 1. Оценка факторов, ограничивающих деловую активность строительных организаций (в процентах от числа обследованных организаций)

|

|

2000 |

2005 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Высокий уровень налогов |

81 |

45 |

42 |

43 |

40 |

39 |

51 |

|

Неплатежеспособность заказчиков |

81 |

38 |

27 |

24 |

43 |

37 |

29 |

|

Высокая стоимость материалов, конструкций, изделий |

53 |

36 |

42 |

46 |

32 |

28 |

37 |

|

Недостаток заказов на работы |

29 |

18 |

12 |

11 |

27 |

26 |

20 |

|

Конкуренция со стороны других строительных фирм |

16 |

31 |

35 |

32 |

29 |

33 |

34 |

|

Недостаток квалифицированных рабочих |

14 |

24 |

26 |

30 |

16 |

17 |

19 |

|

Нехватка и изношенность машин и механизмов |

19 |

7 |

7 |

5 |

3 |

4 |

3 |

|

Высокий процент коммерческого кредита |

14 |

12 |

13 |

11 |

18 |

17 |

12 |

Низкие ставки для «нестандартных» заемщиков (поток дешевых денег) сделали востребованными ипотечные ценные бумаги, тем самым количество ненадежных заемщиков увеличилось. Растущий спрос на такие кредитные продукты привел к легкой прибыли банков и инвесторов, заимствованиям за рубежом. Внешний долг России – более 540 млрд. долл. (43% ВВП) к началу октября 2008 г., образовался за счет заимствований банками и компаниями реального сектора (в т.ч. застройщиками) «длинных» и сравнительно дешевых кредитов за рубежом [1].

Кредитные гарантии, страховые обязательства навязывались в качестве основы устойчивости инвестиционных и строительных компаний, в то же время займы предоставлялись через все более сложные финансовые инструменты и на все более благоприятных условиях. Конкуренция всегда представляла собой риск того, что, хозяйствуя менее успешно, проиграешь и уйдешь с рынка.

В условиях нестабильности фондовый рынок и финансовые компании, получавшие дешевые иностранные кредиты, сразу же оказались под угрозой кризиса ликвидности. Объем банковского кредитования объектов под строительство в начале 2009 г. [8] сократился почти в два раза (рис. 3), а выданные кредиты нельзя было записать в актив застройщикам: в основном они шли на реструктуризацию старой задолженности компаний. Фактически, застройщики производили работы на одном объекте, а привлекали ресурсы под несколько проектов. В период кризисных явлений в большинстве случаев это приводило к приостановке и консервации незавершенного строительства.

Рисунок 3 – Объем банковских кредитов, выданных юридическим лицам и индивидуальным предпринимателям в отрасли строительства, млрд. руб.

Спекулятивные ожидания в условиях кредитной экспансии превзошли экономическую рациональность и стали отправной точкой кризиса. Доминирование спекулятивных настроений, удлинение сетей посредничества привели к тому, что на данный момент по скромным расчетам в цене 1 квадратного метра жилья на себестоимость приходится только 24-25%. Доля городских властей в виде платы за градостроительные ресурсы составляет 10–12 %, «взятки-откаты» в процессе получения разрешения на строительство дома в различных службах – 10-20 % общей суммы затрат, прибыль инвесторов-застройщиков – 30 %, прибыль строителей-субподрядчиков – 10-15 %, прибыль риэлторов – 5 %, стоимость использования кредита – 5–7 % от стоимости строительства [6].

Обвал инвестиций в строительство стал неожиданным в силу того, что информация об инвестициях была искажена ввиду проблематичности ее получения со стороны инвестиционных и кредитных организаций. К тому же, в Российской Федерации органы регистрации прав на недвижимость не обязаны открыто предоставлять статистическую информацию по сделкам на рынке, поэтому поиск информации об объеме сделок чрезвычайно затруднен.

В такой стрессовой ситуации авторитетные рейтинговые агентства, аудиторские компании, налоговые органы, эксперты не смогли своевременно оценить критическую ситуацию. Научная среда и деловое сообщество, имея множество современных алгоритмов, методов анализа, богатый зарубежный и отечественный опыт моделей прогнозирования цен жилой недвижимости не смогли предотвратить нестандартную логику рынка недвижимости как саморегулируемой системы, избежать импульсов «финансового пузыря», доминирование идеи быстрого обогащения [4].

Таким образом, в перспективе кризис должен стать «отрезвляющим» средством развития жилищной сферы, смещая структуру факторов экономического роста в сторону повышения надежности и ответственности его основных участников. Инструменты управления гарантиями, рисками, доходами и расходами, представление системных решений конечным потребителям объектов недвижимости, создания развитой инфраструктуры должны ставиться во главу угла. Современная ситуация выявляет необходимость решения общих для рынка жилой недвижимости и ранее известных значимых проблем:

- организационно-экономический механизм отрасли жилищного строительства носит инвестиционно-спекулятивный характер, что влияет на качество строительства, удовлетворение потребности в жилье (социальный спрос), развитие территорий градостроительства и негативно сказывается на экономике страны в целом;

- информационная закрытость, асимметрия информации на жилищном рынке обостряет проблемы искажений в определении функции спроса и предложения, моделировании цен жилой недвижимости, что нацеливает на создание информационной сети участников инвестиционной деятельности;

- сложность и непрозрачность среды рынков подрядных работ, недвижимости, инвестиций, обусловленная конфликтом интересов ее участников, подразумевают создание необходимой инфраструктуры инновационной деятельности, благоприятной бизнес среды.

Принятие стратегических мер по решению указанных проблем будет способствовать устранению имеющих место разногласий и противоречий в инвестиционно-строительной деятельности, благоприятному посткризисному развитию отрасли жилищного строительства.

Литература

1. Гайдар Е.Т. Финансовый кризис в России и мире / Е.Т. Гайдар. - М.: Проспект, 2009. – 247 с.

2. Асаул, А. Н. Финансовый кризис в России: причины и последствия / А.Н. Асаул // Экономическое возрождение России. – 2009. – №2(20). – С. 3–7.

3. Боярский, С. В. Нерешенные проблемы посткризисного развития инвестиционно-строительной сферы / С.В. Боярский // Экономическое возрождение России. – 2010. – №1(23). – С. 9–12.

4. Генералов, Б. В. О преодолении последствий кризиса в России / Б. В. Генералов // Экономическое возрождение России. – 2009. – № 3(21). – С. 15–22.

5. Леонтьев, Б. Б. Факторы непрозрачности кризиса / Б. Б. Леонтьев // Экономическое возрождение России. – 2009. – № 2(20). – С. 22–41.

6. Манаков, Л. Ф. Кризис в инвестиционно-строительной сфере: истоки, угрозы, новые возможности / Л.Ф. Манаков // Экономическое возрождение России. – 2009. –№1(19). – С. 58–70.

7. Федеральная служба государственной статистики [Электронный ресурс]: Справочно-информационный статистический интернет-портал. – Режим доступа: http://www.gks.ru/, свободный. — Загл. с экрана.

8. Центральный банк Российской Федерации [Электронный ресурс]: Бюллетень банковской статистики. – Режим доступа: http://www.cbr.ru/, свободный. – Загл. с экрана.